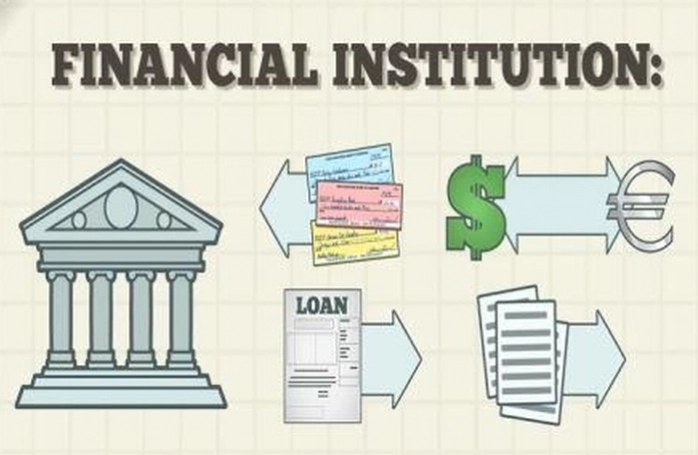

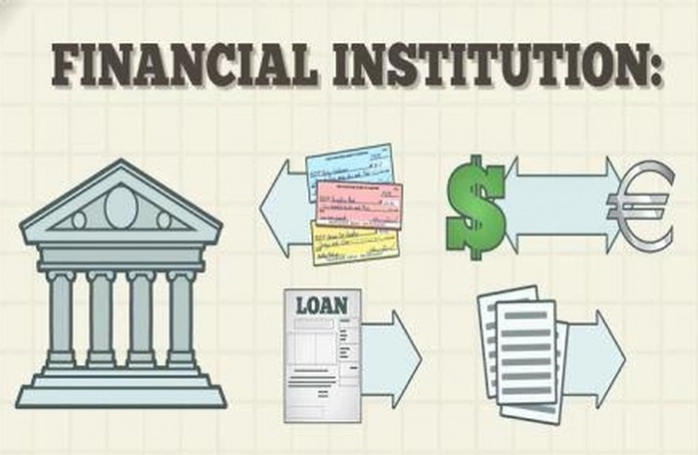

Định chế tài chính (FINANCIAL INSTITUTION) là cơ quan chính phủ hoặc tổ chức do tư nhân sở hữu huy động vốn từ công chúng, và từ những định chế khác, và đầu tư vốn này vào những tài sản tài chính, như các khoản vay, chứng khoán, tiền gửi ngân hàng, và tài sản tạo thu nhập.

1. Khái niệm về định chế tài chính

Theo định nghĩa rộng thì những định chế tài chính hoạt động như những trung gian giữa người tiết kiệm và người vay, được phân biệt bằng cách huy động và đầu tư tiền vốn. Những định chế tài chính ký thác – một nhóm bao gồm những ngân hàng thương mại, các hiệp hội cho vay và tiết kiệm, các ngân hàng tiết kiệm hỗ tương, và những nghiệp đoàn tín dụng – tiến hành công việc kinh doanh bằng cách nhận tiển gởi của công chúng, được chính phủ liên bang bảo hiểm chống thua lỗ, và chuyển tiền của những người ký gửi vào hoạt động cho vay.

Những định chế tài chính không có hoạt động ký gửi, như các công ty môi giới, những công ty bảo hiểm nhân thọ, các quỹ lương hưu và những công ty đầu tư, tìm nguồn vốn cho các hoạt động đầu tư của họ trực tiếp từ những thị trường tài chính, bằng cách bán chứng khoán cho công chúng hoặc bằng cách bán những hợp đồng bảo hiểm, trong trường hợp là công ty bảo hiểm. Ranh giới giữa những định chế không ký thác và những định chế ký thác ngày càng không có nhiều khác biệt. Những hãng môi giới có thể đầu tư tiền của khách hàng vảo các chứng chỉ tiền gửi ngân hàng, trong khi ngân hàng và những định chế tiết kiệm cung cấp môi giới chứng khoán và các quỹ hỗ tương.

Cơ quan chính phủ hoặc tổ chức do tư nhân sở hữu huy động vốn từ công chúng, và từ những định chế khác, và đầu tư vốn này vào những tài sản tài chính, như các khoản vay, chứng khoán, tiền gửi ngân hàng, và tài sản tạo thu nhập. Theo định nghĩa rộng thì những định chế tài chính hoạt động như những trung gian giữa những người tiết kiệm và những người vay, được huy động bằng cách huy động và đầu tư tiền vốn. Những đinh chế tài chính kí thác-một nhóm bao gồm những ngân hàng thương mại, các hiệp hội cho vay và tiết kiệm, các ngân hàng tiết kiệm hỗ tương, và những nghiệp đoàn tín dụng -tiến hành công việc kinh doanh bằng cách nhận tiền gửi của công chúng, được chính phủ liên bang bảo trợ chống thua lỗ, và chuyển tiền của những người kí gửi vào hoạt động cho vay.

Như vậy, định chế tài chính (financial institution) là các định chế (tức thể chế, tổ chức được thành lập theo luật) mà hoạt động chủ yếu của chúng là đóng vai trò trung gian tài chính trong quá trình chuyển vốn từ người cho vay sang người đi vay (ví dụ ngân hàng thương mại, tổ chức tín dụng) hoặc người tiết kiệm tới người đầu tư (ví dụ quỹ hưu trí, công ty bảo hiểm)

2. Phân tích vai trò của các định chế tài chính

Các định chế tài chính là tổ chức kết nối những người có vốn và những người cần vốn. Do đó các định chế tài chính có vai trò quan trọng đối với nền kinh tế. Các vai trò của định chế tài chính có thể kể đến như:

– Giảm thiểu chi phí các giao dịch: Các định chế tài chính, một bộ phận quan trọng của hệ thống tài chính, đã giúp những người tiết kiệm và những người đầu tư giảm các chi phí giao dịch như: chi phí tìm kiếm, chi phí thực hiện giao dịch, chi phí do qui mô, chi phí hiểu biết;

– Giảm thiểu rủi ro cho nhà đầu tư: Các loại hình định chế tài chính rất đa dạng. Các sản phẩm dịch vụ mà các định chế tài chính cung ứng cũng rất phong phú và đa dạng. Chính điều đó giúp giảm thiểu rủi ro cho các nhà đầu tư nhờ đa dạng hóa danh mục đầu tư. Ngoài ra, các định chế tài chính còn giúp giảm thiểu rủi ro do thiếu hiểu biết của các nhà đầu tư nhờ tính chuyên nghiệp cao của các định chế tài chính;

Tóm lại: Các tổ chức chế tài chính hoạt động như cầu nối trung gian giữa thị trường vốn và thị trường nợ. Nhưng dịch vụ cung cấp bởi một định chế thường phụ thuộc vào loại hình của nó. Định chế tài chính cũng chịu trách nhiệm chuyển quỹ từ khách hàng đến doanh nghiệp. Thông thường, đây là những chủ thể kiểm soát dòng tiền trong nền kinh tế.

3. Cách phân loại các định chế tài chính

Các định chế tài chính có thể chia làm 2 nhóm: Định chế tài chính trung gian và Định chế tài chính bán trung gian.

Các định chế tài chính trung gian là các tổ chức tài chính đứng giữa các nguồn cung và nguồn cầu vốn với tư cách là một nhà đầu tư trung gian, nhằm giúp cho cung và cầu vốn có thể gặp nhau thông qua việc bán các tài sản tài chính của họ và mua các tài sản tài chính của chủ thể cầu vốn. Thực chất, đây chính là các giao dịch tài chính gián tiếp trên thị trường tài chính. Các định chế tài chính trung gian bao gồm:

– Các tổ chức nhận tiền gửi: Ngân hàng thương mại, hiệp hội tiết kiệm và cho vay, ngân hàng tiết kiệm tương trợ, các liên hiệp tín dụng, hợp tác xã tín dụng

– Các tổ chức tiết kiệm theo hợp đồng: Công ty bảo hiểm, quĩ trợ cấp

– Các trung gian đầu tư: Công ty tài chính, quĩ đầu tư.

Các định chế tài chính bán trung gian là những tổ chức đứng giữa các nguồn cung và nguồn cầu vốn với tư cách là một nhà môi giới, nhằm giúp cho cung và cầu vốn có thể gặp nhau.

Họ không tạo ra các tài sản tài chính của chính họ như các định chế tài chính trung gian. Họ chỉ giúp chuyển các tài sản tài chính từ người phát hành đến người cần mua, từ đó giúp chuyển vốn từ người có cung vốn đến người cần vốn. Liên quan đến các định chế tài chính bán trung gian, ví dụ như: công ty chứng khoán, ngân hàng đầu tư.

4. Tìm hiểu về các định chế tài chính theo quy định pháp luật

4.1 Ngân hàng trung ương

Ngân hàng trung ương là tổ chức tài chính chịu trách nhiệm giám sát và quản lý tất cả các ngân hàng khác. Tại Hoa Kỳ, ngân hàng trung ương là Ngân hàng Dự trữ Liên bang, chịu trách nhiệm thực hiện chính sách tiền tệ và giám sát của các tổ chức tài chính. Người tiêu dùng cá nhân không có cơ hội tiếp xúc trực tiếp với ngân hàng trung ương; thay vào đó, các tổ chức tài chính lớn làm việc trực tiếp với Ngân hàng Dự trữ Liên bang để cung cấp sản phẩm và dịch vụ cho công chúng.

4.2 Ngân hàng thương mại và ngân hàng bán lẻ

Theo truyền thống, các ngân hàng thương mại cung cấp sản phẩm cho người tiêu dùng cá nhân và làm việc trực tiếp với các doanh nghiệp. Hiện nay, phần lớn các ngân hàng lớn cung cấp tài khoản tiền gửi, cho vay và tư vấn tài chính có giới hạn cho cả hai đối tượng này Các sản phẩm được cung cấp tại các ngân hàng bán lẻ và ngân hàng thương mại bao gồm tài khoản séc và tiết kiệm, chứng chỉ tiền gửi (CDs), các khoản vay cá nhân và thế chấp, thẻ tín dụng và tài khoản ngân hàng kinh doanh.

4.3 Liên hiệp tín dụng

Liên hiệp tín dụng phục vụ các đối tượng cụ thể theo lĩnh vực là thành viên của tổ chức, chẳng hạn như giáo viên hoặc thành viên của quân đội. Trong khi các sản phẩm được cung cấp gần giống như các dịch vụ của ngân hàng thương mại, các Liên hiệp tín dụng được sở hữu bởi các thành viên và hoạt động chỉ vì lợi ích của họ.

4.4 Hiệp hội tiết kiệm và cho vay

Các tổ chức tài chính nắm giữ lẫn nhau và cung cấp không quá 20% tổng số tiền cho vay cho các doanh nghiệp thuộc danh mục các hiệp hội tiết kiệm và cho vay cung cấp. Khách hàng cá nhân sử dụng các hiệp hội tiết kiệm và cho vay đối với các tài khoản tiền gửi, các khoản vay cá nhân và cho vay thế chấp.

4.5 Ngân hàng và công ty đầu tư

Ngân hàng đầu tư không nhận tiền gửi; thay vào đó, họ giúp các cá nhân, doanh nghiệp và chính phủ huy động vốn thông qua việc phát hành chứng khoán. Các công ty đầu tư, thường được gọi là các công ty quỹ tương hỗ, kéo quỹ từ các nhà đầu tư cá nhân và thể chế để cung cấp cho họ quyền truy cập vào thị trường chứng khoán rộng lớn hơn.

4.6 Công ty môi giới

Một công ty môi giới hỗ trợ các cá nhân và tổ chức trong việc mua và bán chứng khoán giữa các nhà đầu tư có sẵn. Khách hàng của các công ty môi giới có thể đặt các giao dịch cổ phiếu, trái phiếu, quỹ tương hỗ, quỹ giao dịch ngoại hối (ETF) và một số khoản đầu tư thay thế

.

4.7 Công ty bảo hiểm

Các tổ chức tài chính giúp các cá nhân chuyển rủi ro bị mất mát, thiệt hại được gọi là các công ty bảo hiểm. Cá nhân và doanh nghiệp sử dụng các công ty bảo hiểm để bảo vệ khỏi mất mát tài chính do tử vong, tàn tật, tai nạn, thiệt hại về tài sản.